Harian Kompas 7 September 2018 lampau memuat berita dengan headline Presiden Jokowi Apresiasi Realisasi APBN Semester I 2018. Presiden memberikan apresiasi bahwa apabila dibandingkan semester pertama tahun 2017, APBN semester pertama tahun 2018 menunjukkan kinerja yang semakin meningkat. “Defisit lebih rendah, turun 36,8 persen.

Keseimbangan primer sangat positif di mana tiga tahun sebelumnya masih negatif. Dalam rangka percepatan program pembangunan, pelayanan masyarakat dan belanja kementerian/lembaga, angkanya tumbuh 12,1 persen. Angka itu jauh lebih tinggi dari realisasi APBN semester pertama 2017 yang hanya sebesar 0,4 persen “ kata Jokowi dalam rapat terbatas di Ruang Garuda, Istana Presiden Bogor, Senin (9/7/2018).

Presiden Jokowi minta momentum pencapaian APBN semester pertama 2018 ini dijaga dan ditingkatkan pada semester kedua. Hal ini mengingat tantangan perekonomian global yang tidak menentu. “Untuk itu, saya minta seluruh kementerian dan lembaga fokus dan segera menyelesaikan program yang kini sudah direncanakan. Pastikan pelaksanaan program dan proyek strategis dieksekusi tepat waktu dan menjaga governance tepat sasaran dan dirasakan masyarakat,” ujar dia.

Yang terbaru di tingkat Kabupaten Trenggalek, Radar Trenggalek edisi 5 dan 6 Desember 2018 yang menyampaikan bahwa menjelang akhir 2018 pelaksanaan APBD 2018 mengkhawatirkan, terlebih pada pos belanja langsung sampai dengan akhir November 2018 masih mencapai 68,3 %, atau terealisasi Rp.1,3 trilyun dari Rp.1,9 trilyun yang direncanakan. “Lho sudah kami ingatkan agar kegiatan belanja modal itu dilaksanakan sejak awal tahun,” tegas Ketua Komisi II DPRD Trenggalek seperti dikutip dari Radar Trenggalek.

Saat ini serapan anggaran menjadi perhatian banyak kalangan, baik anggaran nasional maupun anggaran daerah. Ini tidak berlebihan karena sebagai instrumen kebijakan fiskal, pelaksanaan APBN atau APBD akan membawa pengaruh pada perekonomian negara dan/atau daerah. Sayangnya kecenderungan pelaksanaan anggaran pemerintah dalam APBN maupun pemerintah daerah dalam APBD menunjukkan pola yang hampir sama, yaitu pola serapan anggaran yang belum optimal. Bendol mburi, kata orang Trenggalek, yang menggambarkan bahwa penyerapan anggaran menumpuk pada akhir tahun.

Mengapa demikian? Tentu persoalannya tidak hanya sesederhana perealisasian anggaran, karena pelaksanaan anggaran tidak hanya berhenti di satu tahun anggaran. Ada banyak faktor yang memicu fenomena tersebut, karena merupakan bagian tata kelola keuangan negara/daerah yang kompleks dan saling terkait. Pengelolaan keuangan daerah membenang dari perencanaan, penganggaran, pelaksanaan, pelaporan dan pertanggung-jawaban.

Ia juga menyangkut regulasi dan kebijakan, sumber daya manusia pengelola, berbagai dokumen pelaksanaan dan proses pengadaan barang/jasa yang rigid dan njlimet. Dari sekian banyak faktor, kami akan mencoba mendekatinya dari stick and carrot approach karena kami anggap dapat menjadi stimulus dan pemantik pada tata kelola anggaran, khususnya penyerapan anggaran yang lebih baik. Sebagai bagian dari siklus pengelolaan keuangan negara/daerah. Oleh karena itu, sangat perlu dirancang adanya Kebijakan Anggaran ikutan pada tahun anggaran berikutnya apabila Kementerian atau SKPD sebagai Pengguna Anggaran menunjukkan prestasi atau wan prestasi. Tulisan sederhana ini bermaksud menggagas Kebijakan Pemberian Penghargaan dan Pengenaan Sanksi atas Pelaksanaan APBD, pada locus yang lebih sempit yaitu Pemerintah Kabupaten Trenggalek.

Serapan APBD Kabupaten Trenggalek

Kasus minimnya serapan anggaran dalam APBD juga terjadi di Kabupaten Trenggalek. Skala kejadiannya bukan lagi kasuistik dan temporer pada tahun anggaran tertentu saja, tetapi beruntun pada setiap tahun anggaran dan nyaris permanen serta berulang.

Untuk membatasi koleksi data, kami hanya menyajikan dan mengulas data pelaksanaan anggaran tahun 2017 dan tahun 2018, khususnya Belanja Modal yang menggambarkan pengeluaran yang dilakukan untuk menambah aset tetap atau investasi yang ada sehingga akan memberikan manfaatnya kepada masyarakat. Meski demikian, performance 2 tahun terakhir tersebut juga menggambarkan trend selama ini.

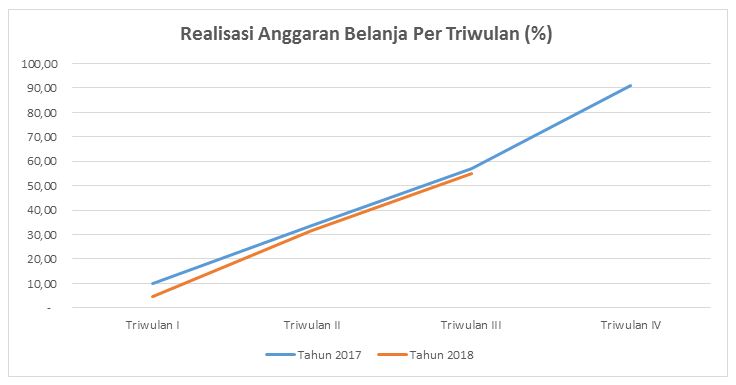

Realisasi anggaran per triwulan pada tahun 2017 dan tahun 2018 dapat kita lihat pada grafik di bawah.

Secara keseluruhan kinerja penyerapan anggaran atau realisasi anggaran tahun 2018 mengalami penurunan dibanding tahun 2017, meski tidak signifikan. Sampai dengan akhir Triwulan III, penyerapan belanja tahun 2017 mencapai 56,93%, yaitu terealisasi Rp.980.671, 69 juta dari pagu sebesar Rp.1.722.632,74 juta. Pada tahun 2018 kinerja penyerapan belanja sampai dengan Semester III lebih rendah 0,76% atau sebesar 55,17% atau terserap Rp.984.559,98 juta dari pagu anggaran sebesar Rp.1.784.697,93 juta.

Trend penyerapan anggaran per bulan, khususnya Belanja Operasi (BO) dan Belanja Modal (BM) dalam tahun 2017 dan 2018 dapat dilihat di bawah. BO adalah pengeluaran anggaran untuk kegiatan sehari-hari pemerintah pusat/daerah yang memberi manfaat jangka pendek. Belanja operasi antara lain meliputi belanja pegawai, belanja barang, bunga, subsidi, hibah, bantuan sosial. Sedang Belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja modal meliputi antara lain belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan, aset tak berwujud.

Sampai dengan akhir Oktober 2018, ketika naskah ini ditulis, penyerapan anggaran 2018 lebih rendah dibanding bulan yang sama tahun lalu. Pada tahun 2017, sampai dengan akhir Triwulan III penyerapan anggaran belanja sebesar 33,61% sementara pada tahun 2018 sebesar 30,65% atau turun 2,96%. Secara rinci penyerapan anggaran menurut jenis belanja pada tahun 2018 per bulan adalah sebagaimana pola di bawah ini.

Realisasi belanja operasi selalu lebih tinggi dengan belanja modal. Hal ini dapat dipahami mengingat belanja operasi digunakan untuk operasional penyelenggaraan pemerintahan. Sampai dengan Triwulan III penyerapan belanja operasi mencapai 72,57% sementara pada tahun 2018 untuk tribulan yang sama lebih rendah dari tahun sebelumnya yaitu 62,64%.

Sementara untuk belanja modal, sampai dengan Triwulan III tahun 2018 hanya terserap 33,83% lebih rendah dibanding tahun 2017 sebesar 37,16%. Karena itu dapat dibayangkan bahwa dalam Triwulan IV yang secara efektif hanya 2,5 bulan akan diproses alokasi anggaran sekitar Rp.586,71 milyar, apabila kinerja penyerapan diasumsikan sama dengan tahun lalu, yaitu belanja operasional terserap 93,36% dari pagu dan belanja modal terserap hanya 83,13% dari pagu.

Seperti kejadian lain pada tingkat nasional, terus berulangnya serapan minimal belanja daerah saat ini menunjukkan ada sesuatu yang tidak tepat pada level sistem. Skala kejadian yang ditunjukkan beruntun sifatnya bukan lagi kasuistik dan temporer, sepertinya sudah menjadi kebiasaan dan cenderung permanen. Kalau pada masa-masa lalu ada anggapan permasalahan ini disebabkan oleh terlambatnya pengesahan APBD, tetapi kenyataannya walaupun APBD dapat disahkan tepat waktu, proses pelaksanaan yang diindikasikan oleh penyerapan anggaran belum dapat memuaskan.

APBD sebagai instrumen fiskal untuk membiayai layanan publik tidak dapat bergerak penuh. Indikasi yang ditunjukkan oleh meningkatnya serapan pada akhir tahun sebenarnya belum berstandar ideal selayaknya belanja pemerintah daerah yang berkualitas. Akibat yang paling kentara adalah hak dasar rakyat untuk menikmati fasilitas publik seperti jalan yang mulus, irigasi untuk lahan pertanian serta layanan publik lain yang representatif menjadi tertunda bahkan tidak sama sekali karena anggaran tidak cepat direalisasikan.

Bagaimana Rancangan Kebijakan itu?

Daya serap APBD memang perlu terus dioptimalkan hingga harapan untuk menjadi instrumen kebijakan fiskal akan dapat diwujudkan. Masalahnya memang tidak sederhana, karena nuansa politik, tehnokratik baik dari internal maupun eksternal membentuk persoalan menjadi rumit. Tetapi dengan reformasi mindset dan kebijakan, persoalan yang rumit itu akan dapat diurai. Ada beberapa hal yang menjadi agenda pokok sebagai berikut:

Pertama, reformasi mindset dari seluruh pihak yang terlibat dalam pengelolaan APBD bahwa kalender fiskal dimulai dari tanggal 1 Januari dan akan ditutup pada tanggal 31 Desember tahun berkenaan. Ini artinya bahwa waktu yang disediakan dalam menjalankan Program dan Kegiatan akan dimulai pada 1 Januari dan paling akhir akan ditutup pada tanggal 31 Desember.

Waktu yang telah ditetapkan ini harus digunakan dengan efektif dan efisien, Penyerapan anggaran adalah perealisasian belanja, maka harus tertanam dalam pikiran pengelola program dan kegiatan untuk menggunakan waktu sebaik mungkin untuk merealisasikan belanja sehingga out put kegiatan dapat segera diwujudkan dan manfaatnya dapat segera dinikmati oleh masyarakat luas. Reformasi mindset ini termasuk juga upaya untuk melaksanakan proses pengadaan barang/jasa lebih awal dan tidak terlambat.

Kedua, proses pelaksanaan APBD berupa upaya merealisasikan rencana keuangan baik pendapatan maupun belanja adalah bentuk final dari proses yang mendahului sebelumnya berupa perencanaan dan penganggaran. Ini berarti pada saat APBD dijalankan sudah tidak ada lagi permasalahan dalam perencanaan dan penganggaran. Hal-hal teknis yang berkaitan dengan rumusan perencanaan di RKPD maupun KUA PPAS dan hal teknis dalam penganggaran belanja seperti penempatan kedalam Kelompok, Jenis, Obyek dan Rincian Obyek belanja tidak ada yang dipersoalkan lagi. Oleh karena itu sebaiknya perdebatan untuk perencanaan dan penganggaran sudah selesai dan tidak terjadi pada saat APBD dilaksanakan.

Ketiga, dibukanya ruang yang longgar dalam penatausahaan keuangan tanpa meninggalkan prinsip kehati-hatian. Dalam penatausahaan keuangan mulai dari permintaan pembayaran untuk pembiayaan program dan kegiatan di SKPD maupun di SKPKD sampai dengan pertanggungjawaban dapat dilakukan dengan mudah. Harus dijamin kegiatan yang telah dianggarkan dan telah direalisasi dengan kontrak bersama Pihak Ketiga tidak akan gagal diekskusi karena ketika diajukan pembayarannya ditolak oleh BUD atau Kuasanya.

Pada beberapa kejadian kontrak kerja dengan pihak ketiga gagal diekskusi pembayarannya karena hambatan datang dari BUD maupun Kuasanya. Akibatnya para Pengguna Anggaran, Kuasa Pengguna Anggaran maupun Pejabat Pembuat Komitmen menjadi tidak lagi bersemangat untuk menjalankan kegiatan atau menyerap anggaran.

Keempat, dirumuskannya pemberian penghargaan dan pengenaan sanksi atas pelaksanaan anggaran belanja SKPD. Ini dilatarbelakangi bahwa dalam rangka efektifitas dan efisiensi atas pelaksanaan APBD perlu diterapkan kebijakan pemberian penghargaan atas optimalisasi anggaran belanja SKPD dan menerapkan sistem pengenaan sanksi melalui pemotongan pagu belanja atas anggaran yang tidak terserap di SKPD. Rumusan kebijakan ini, karena menyangkut alokasi anggaran pada tahun anggaran berikutnya, akan lebih baik apabila ditetapkan dalam peraturan daerah yang disepakati bersama antara Bupati dan DPRD. Bentuk kebijakan itu adalah sebagai berikut :

- SKPD dapat melakukan optimalisasi anggaran belanja berupa hasil lebih atau sisa dana yang diperoleh setelah pelaksanaan dan/atau penandatanganan kontrak dari suatu kegiatan, tetapi target dan sasaran kegiatan dimaksud telah tercapai;

- Hasil lebih atau sisa dana itu disebut Penghargaan dan dapat digunakan oleh SKPD pada tahun anggaran berikutnya. Penghargaan ini tidak termasuk sisa Dana Alokasi Khusus (DAK) yang dikelola oleh SKPD yang bersangkutan;

- Apabila SKPD tidak secara sungguh-sungguh dan sepenuhnya melaksanakan anggaran belanja yang telah dianggarkan pada satuan kerjanya maka dikenakan hukuman yang selanjutnya disebut Sanksi berupa pemotongan pagu anggaran belanja pada tahun anggaran berikutnya;

- Penghargaan kepada SKPD selain dapat menggunakan kembali sisa dana sebagaimana dimaksud pada huruf b, dapat juga berupa :

- Tambahan alokasi anggaran belanja;

- SKPD yang bersangkutan menjadi prioritas untuk mendapatkan dana atas usulan baru yang telah diajukan;

- Sanksi sebagaimana huruf c., dikenakan kepada SKPD dengan kriteria sebagai berikut :

- Pada SKPD yang bersangkutan terdapat anggaran yang tidak dapat diserap dan dipertanggungjawabkan;

- Sanksi dikenakan paling banyak sebesar nilai anggaran yang tidak terserap maupun yang tidak dapat dipertanggungjawabkan.

Itulah beberapa gagasan yang mungkin dapat dirumuskan menjadi sebuah kebijakan daerah untuk mengoptimalkan pelaksanaan APBD pada tahun-tahun anggaran mendatang. Gagasan memang belum menjadi realita apabila tidak dilaksanakan, tetapi kalau realita dijalankan tanpa gagasan yang baik, hasilnya tentu juga belum tentu memuaskan. Kita berharap, APBD sebagai instrumen kebijakan fiskal akan benar-benar membawa manfaat dan dampak yang lebih baik bagi rakyat Trenggalek pada masa-masa mendatang.

Ditulis oleh: Yudy Sunarko adalah Staf Ahli Bupati Trenggalek Bidang Ekonomi, Pembangunan dan Keuangan. Mantan Kepala Dinas Pendapatan 2014 – 2016 dan Mujiono (Alm.) adalah Kepala Bidang Pendaftaran dan Pendataan pada Dinas Pendapatan Daerah Kab. Trenggalek 2013 – 2016

{kind=link}